Snowflake财报前夕,AI业务助力业绩增长预期

快速阅读: Snowflake (SNOW) 股价今年大涨61%,超市场预期。公司凭借产品动力、企业采纳率增长及人工智能工作负载加速,预计下周三发布的财报将继续超出预期。

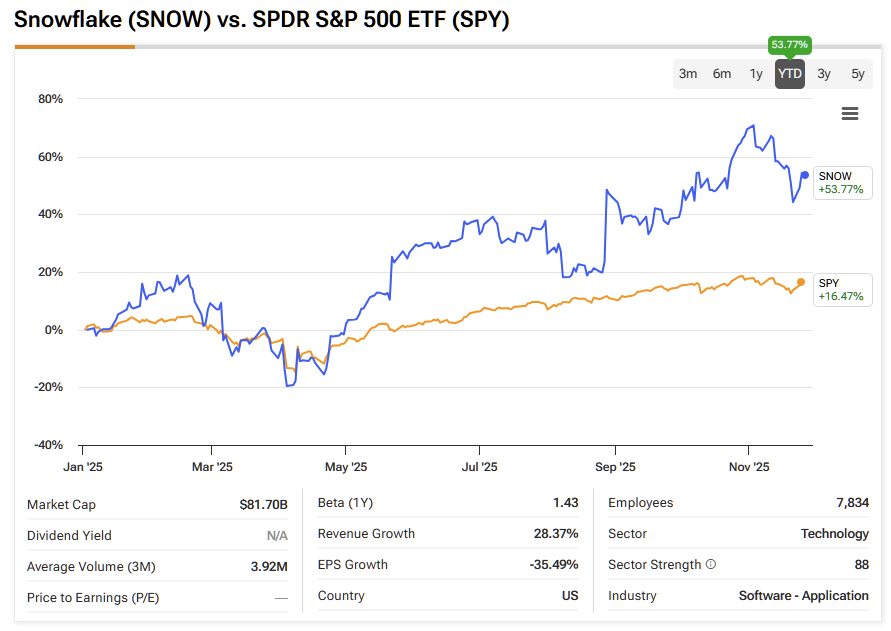

Snowflake (SNOW) 的股价今年以来已上涨超过61%,远超标普500指数 (SPX) 16%的涨幅,但我认为该股票仍有上涨空间。凭借持续的产品动力、不断增长的企业采纳率、加速的人工智能工作负载活动以及一贯超出华尔街预期的表现,我对公司即将于下周三公布的财报持乐观态度。

TipRanks 黑色星期五促销

享受60%折扣,获取 TipRanks Premium 数据支持的洞察和研究工具,以信心满满地投资。

订阅 TipRanks 的 Smart Investor Picks

并见证我们的高性能模型组合如何运作——现在同样享受60%折扣。

第三季度财报预览

Snowflake (SNOW) 计划于12月3日公布其2026财年第三季度财报。市场普遍预计每股收益为0.31美元,收入为11.8亿美元。过去12个月,分析师们将每股收益预测上调了14%,将收入预测上调了近3%,反映出市场对Snowflake 执行能力和持续需求环境的信心增强。

历史数据显示,Snowflake 在过去20个季度中有18个季度的每股收益和收入均超出预期。鉴于近期平台活动频繁及客户消费实力强劲,我预计此次财报也将再次超出预期。

尽管与去年同期相比,Snowflake 在第二季度实现了近32%的收入增长,但我认为总收入增长仍可能接近30%,这将超过市场普遍预期的大约25.6%的增长率。我认为这种潜在的增长动力主要来自新人工智能相关工作负载的强劲吸引力、健康的产品附加率以及在大型企业客户的持续胜利。

管理层高度重视 Snowpark 的采用和 Cortex 的成功,这两者都促进了更深层次的客户参与,扩大了在 Snowflake 上处理的人工智能和机器学习工作负载量。结合更快的企业销售周期和越来越多的高价值交易,我预计净收入保留率可保持在125%左右。

强大的客户势头和大型交易活动扩展

无论是在地区还是垂直领域,Snowflake 都表现出稳健的商业势头。公司越来越赢得与全球企业的更大、更具战略性的合同,因为组织优先考虑现代化数据架构并准备集成生成式人工智能。Snowflake 不仅吸引了更多客户,而且吸引了一级客户的数量也在增加。

在第二季度,Snowflake 新增了创纪录的50名产品收入超过100万美元的新客户,总数达到654名。我预计本季度将再次取得稳固的大型交易胜利,并以两位数百分比的速度稳定增加新客户。

管理层强调了更高级别的参与度和与全球系统集成商的更深入合作,这改善了 Snowflake 在重大数字转型项目中的定位。这一更广泛的战略角色加强了 Snowflake 在企业IT堆栈中的地位,使得客户更难更换供应商。

Snowflake 在激烈竞争中站稳脚跟

面对最强大的竞争对手 Databricks,竞争格局仍是投资者关注的重要话题。虽然 Databricks 在人工智能和机器学习工作负载方面通常处于领先地位,但 Snowflake 在数据仓库、企业治理和统一数据云能力方面仍保持持久优势。双方都在试图进入对方的领地,最近的客户调查显示,两家公司都有所收获。

然而,Snowflake 在人工智能驱动的工作负载方面的进展似乎比许多人预期的要快。根据最近的评论,超过一半的 Snowflake 最近新增的客户已经在使用该平台进行人工智能应用场景,大约25%的企业客户每周都会使用人工智能功能。这表明 Snowflake 在传统上认为 Databricks 更强大的领域的黏性和势头正在增强。

人工智能、数据统一和平台创新仍是核心增长驱动力

Snowflake 继续通过协调工程、创新和营销来完善其市场策略,特别是在人工智能原生应用领域扩大其影响力。公司正处于大规模利用人工智能需求的早期阶段,但多个指标显示出了持久的增长势头。

客户正在使用 Snowflake 平台整合分散存储的数据,统一分析和事务性工作负载,并在企业数据实际所在位置附近部署人工智能模型。随着数据在人工智能成果中的重要性日益增加,Snowflake 集中和保护大型数据集的能力增强了其长期定位。

与此同时,Snowflake Cortex 正在提升检索质量,并为客户提供更简便的方法来构建人工智能应用,而无需深厚的机器学习专业知识。平台创新依然是 Snowflake 最大的竞争优势之一,我预计与人工智能相关的消费将逐渐成为产品收入的重要组成部分。

增长支持广泛的评估

Snowflake 的估值相对于整个软件行业仍然偏高。其前瞻性的销售额和收益倍数显著高于行业平均水平。该公司的市盈率为 229.65,远高于行业平均水平 23.24;市销率为 20.24,也远高于行业平均水平 3.36。利用多种估值工具——包括 EV/EBIT 倍数、市盈率比较和 10 年 DCF EBITDA 出口模型——我得出的公允价值估计约为每股 215 美元,这意味着从当前水平来看,股价有超过 13% 的下跌空间。然而,快速增长且人工智能采用率迅速扩大的公司通常以通过传统视角看起来较为激进的估值交易。

我认为 Snowflake 的溢价估值得到了显著高于行业的预期增长率的支持。预计未来十二个月的收入将增长约 27%,远高于行业平均水平 8%;EBITDA 增长率预计将接近 32%,而行业平均水平为 12%。

SNOW 是买入、卖出还是持有?

根据 TipRanks 的数据,Snowflake 获得了来自 34 名分析师的强烈买入共识评级,其中包括 31 个买入和 3 个持有评级。平均 12 个月目标价为 276.68 美元,表明在未来 12 个月内有超过 10% 的上涨潜力。

查看更多 SNOW 分析师评级

Snowflake 在人工智能趋势下有望再次超出盈利预期

得益于强大的产品附加率、加速的人工智能工作负载采用、不断增长的大单势头以及长期超越预期的表现,Snowflake 似乎已准备好在本季度再次实现收入和每股收益的超预期表现。尽管股票仍享有较高的估值,但其增长轨迹和在人工智能与数据融合趋势中的核心地位继续支撑着看涨的前景。

展望财报,我对该股持乐观态度,并认为 Snowflake 是数据云和人工智能生态系统中最具吸引力的长期平台之一。

免责声明与披露

报告问题

(以上内容均由Ai生成)