中微半导体前三季度营收80.63亿,同比增长46.40%

快速阅读: 中微公司2025年前三季度营收80.63亿元,同比增长46.40%,净利润12.11亿元,增长32.66%。研发支出25.23亿元,占比31.29%。刻蚀设备收入61.01亿元,薄膜设备收入4.03亿元,均大幅增长。

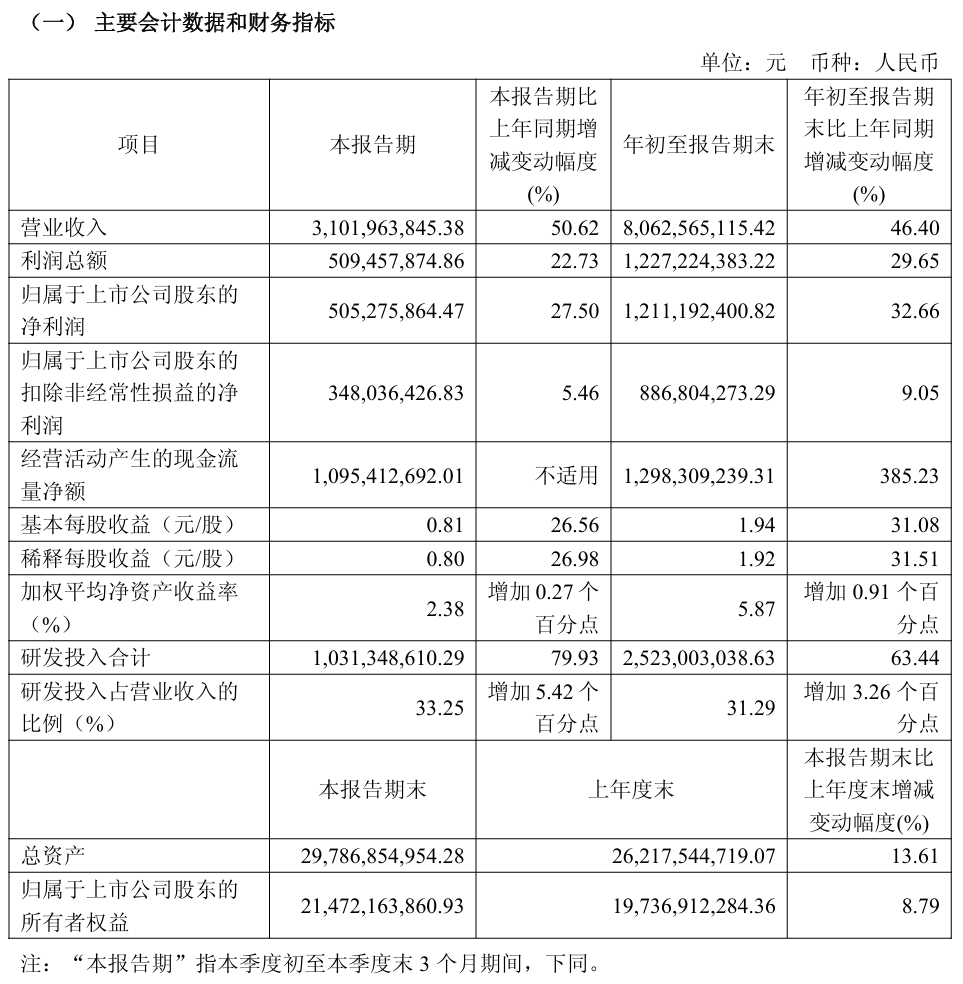

IT之家 10 月 29 日消息,中微半导体设备(上海)股份有限公司(中微公司)今日发布 2025 年第三季度报告: 前三季度营业收入为 80.63 亿元, 同比增长约 46.40% 。其中刻蚀设备收入 61.01 亿元,同比增长约 38.26%;LPCVD 和 ALD 等薄膜设备收入 4.03 亿元,同比增长约 1332.69%。

前三季度净利润为 12.11 亿元, 较去年同期增长约 32.66% 。

2025 年前三季度研发支出 25.23 亿元, 较去年同期增长约 63.44% ,研发支出占公司营业收入比例约为 31.29%。

IT之家从公告获悉,净利润增长的主要原因为: (1)2025 年前三季度营业收入增长 46.40% 下,毛利较上年增长约 8.27 亿元; (2)由于市场对中微开发多种新设备的需求急剧增长,2025 年公司显著加大研发力度,以尽快补短板,实现赶超,为持续增长打好基础。2025 年前三季度公司研发支出较上年同期增长 9.79 亿元(增长约 63.44%),研发支出占公司营业收入比例约为 31.29%,远高于科创板均值; (3)由于市场波动,公司 2025 年前三季度计入非经常性损益的股权投资收益为 3.29 亿元,较上年同期增加约 2.75 亿元。

中微公司表示,公司针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升,先进逻辑器件中段关键刻蚀工艺和先进存储器件的超高深宽比刻蚀工艺实现大规模量产: CCP 方面,公司用于关键刻蚀工艺的单反应台介质刻蚀产品保持高速增长,60 比 1 超高深宽比介质刻蚀设备成为国内标配设备,量产指标稳步提升, 下一代 90 比 1 超高深宽比介质刻蚀设备即将进入市场 ; ICP 方面,适用于下一代逻辑和存储客户用 ICP 刻蚀设备和化学气相刻蚀设备开发取得了良好进展。加工的精度和重复性已达到单原子水平。

公司为先进存储器件和逻辑器件开发的 LPCVD、ALD 等多款薄膜设备已经顺利进入市场,并且设备性能完全达到 国际领先水平 ,薄膜设备的覆盖率不断增加。

公司硅和锗硅外延 EPI 设备已顺利运付客户端进行量产验证,并且获得客户高度认可。在泛半导体设备领域,公司正在开发更多化合物半导体外延设备, 已陆续付运至客户端开展生产验证 。

广告声明:文内含有的对外跳转链接(包括不限于超链接、二维码、口令等形式),用于传递更多信息,节省甄选时间,结果仅供参考,IT之家所有文章均包含本声明。

(以上内容均由Ai生成)