特斯拉Q3营收创纪录,AI进展助力未来增长

快速阅读: 特斯拉Q3收入创新高至280.9亿美元,超出预期,但净利润因关税和AI投资下滑29%至18亿美元。能源生产部门收入34.1亿美元,增长44%。特斯拉计划2026年量产Cybertruck和Optimus机器人。

特斯拉(NASDAQ:TSLA)股票在周四交易中表现波动,尽管公司第三季度收入创历史新高,但净利润未达预期。当季收入同比增长11.6%,达到280.9亿美元,超出市场预期13.9亿美元,主要得益于消费者在9月30日电动车税收减免到期前的购买行为。然而,由于美国关税增加成本及公司在机器人技术和人工智能领域的大量投入,利润下滑超过四分之一。调整后净利润同比下降29%至18亿美元,低于市场预期的19亿美元;营业利润率从去年同期的10.8%降至5.8%。最终,每股调整后收益为0.50美元,低于市场共识的0.56美元。

亮点在于能源生产和存储部门,该部门实现收入34.1亿美元,同比增长44%,超出分析师预期的32亿美元。强劲的表现归功于不断增长的能量存储部署,特别是Megapack 3和Megablock系统的推出简化了电池安装并降低了成本,为该部门带来了11亿美元的毛利。

尽管面临贸易动态变化、关税和财政政策等挑战,特斯拉对其人工智能发展和自动驾驶技术的进一步开发持乐观态度。Wedbush证券首席分析师Daniel Ives认为,这是看多特斯拉的关键因素。季度内,特斯拉在人工智能战略上取得稳步进展,其车队累计行驶超过13亿英里FSD里程,总计达60亿英里,为改进FSD能力提供了坚实的数据基础。此外,公司正在美国与三星和台积电合作开发AI5芯片,预计性能将比现有AI4芯片提高40倍,同时复杂度更低,有助于加速人工智能的进步。

特斯拉确认Cybertruck计划于2026年第二季度在奥斯汀工厂开始量产。Optimus人形机器人的首条生产线正在安装,预计2026年第一季度开始大规模生产Optimus V3版本,这使得2026年成为特斯拉的一个“关键年份”。与此同时,受人工智能和数据中心需求驱动,包括超大规模企业和公共事业公司寻求缓解电网压力和提高能源可靠性,Megapack和Powerwall产品的需求预计将保持强劲至明年。

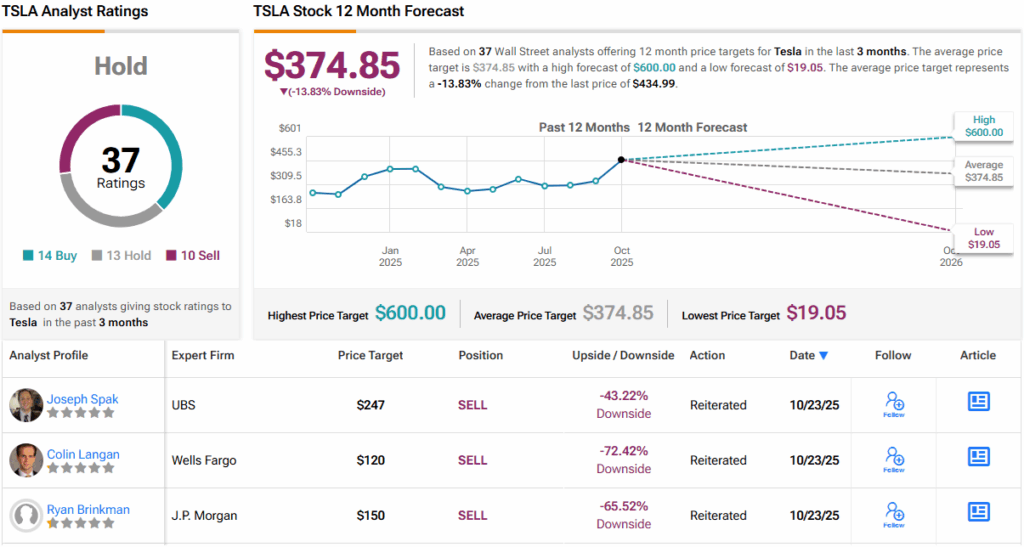

Ives认为,在最乐观的情况下,特斯拉可能在2026年初达到2万亿美元市值,并在2026年底达到3万亿美元,因为特斯拉的人工智能篇章即将开启。因此,他给予特斯拉股票“跑赢大盘”(即买入)评级,并设定了华尔街最高的600美元目标价,这意味着从当前水平有38%的上涨空间。不过,许多其他华尔街分析师并不那么乐观,特斯拉股票目前仅有持有(即中性)的一致评级,基于14个买入、13个持有和10个卖出的混合意见。预计股价在未来一年将下跌约14%,平均目标价为374.85美元。

(以上内容均由Ai生成)