Autodesk上调业绩预期,第二季度表现超预期

快速阅读: Autodesk发布2026财年第二季度业绩,收入、利润率、账单和自由现金流均超预期,上调全年指引,股票回购总额达7.09亿美元,推进云、人工智能和市场战略。

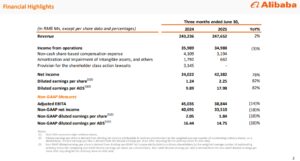

Autodesk(ADSK 1.19%)在2025年8月28日发布了2026财年第二季度业绩,超出收入、非GAAP营业利润率、账单和自由现金流预期,并上调了2026财年全年指引(截至2026年1月31日)。总收入(GAAP)同比增长17%,非GAAP营业利润率升至39%(同比提高140个基点),自由现金流达到4.51亿美元,年内股票回购总额达7.09亿美元;管理层更新了长期利润率和资本配置目标,预计全年账单为73.55亿至74.45亿美元,并阐述了云、人工智能和市场战略举措的具体进展。

Autodesk于年初实施了成本控制和重组计划,销售和营销的优化提升了运营杠杆。新的交易模式预计将在2027财年增加营业利润率的压力,管理层通过可控效率措施实现长期扩张,尽管进展可能非线性。

长期利润增长主要由销售和营销效率提升及内在运营杠杆驱动,随着临时转型阻力减弱,Autodesk将实现显著更高的利润率结构。

战略资本分配优先考虑内部创新和定向并购。Autodesk年内回购了250万股股票,总金额达7.09亿美元,并将2026财年的股票回购目标上调至12亿至13亿美元。管理层确认多余自由现金流将用于资本回报,在资助产品和人工智能项目后,明确了并购活动的规模和重点。

这种谨慎的方法使资本分配灵活且集中,对大规模转型交易兴趣有限,更倾向于通过小型收购和回购扩展核心领域的竞争优势。

人工智能和平台投资加速了产品采用和差异化。Fusion的Sketch Auto Constraint等人工智能功能接受率超过60%,自2025年推出以来已交付超过120万维,商业用户生产力显著提升。大型和中型客户对数据模型和API的采用率上升,基础模型和自适应人工智能引擎正在2D/3D工作流程中开发。

快速整合人工智能到旗舰平台增强了Autodesk的长期竞争优势,改善了企业账户的价值主张,吸引了第三方合作机会。

展望未来,管理层上调了全年指引,预计2026财年账单为73.55亿至74.45亿美元,收入为70.25亿至70.75亿美元,非GAAP营业利润率约为37%(或40%的基础水平),自由现金流为22亿至22.75亿美元。Autodesk重申2029财年报告非GAAP营业利润率将达到41%(基础水平为45%),并继续通过12亿至13亿美元的股票回购增加资本回报。宏观经济和政策风险假设未作重大调整,关于长期战略和人工智能项目的更多细节将在9月的Autodesk大学和10月7日的投资者日公布。

(以上内容均由Ai生成)