AI 预算很热门,但 IT 预算不是

快速阅读: 据《硅角度》称,生成式AI发展三十个月后,企业对其投资回报仍存疑虑。尽管AI应用开发预算增加,但回报率低于传统IT项目。监管不确定性未显著影响AI投资,而微软在AI开发平台中占据优势。未来,AI数据中心建设将持续增长,本地部署也将突破千亿美元规模。

在生成式人工智能发展三十个月后,企业对其投资收益的评价仍然悬而未决。尽管大多数客户继续投入人工智能领域,但报告的回报率并未超越传统IT计划(如ERP、数据仓库和云计算),反而稍逊一筹。面对现实,巨额年度资本支出主要来自超大规模企业和主权国家,推动了市场对人工智能的狂热情绪,同时也助长了盲目的信任。

在这三十个月里,企业人工智能投资的实际成效仍未明朗。加上地缘政治的不稳定、公共政策的波动以及经济增长预测的个位数,买家对技术支出的期望较今年初有所降低。在本次深度分析中,我们将回顾最新的数据,了解企业在整体IT支出背景下的AI采用情况,并探讨一些AI使用中的动态,展示企业技术研究所开展的前沿AI产品研究。

### 内部AI应用开发正在争夺预算

ETR的最新调查显示,更多企业正在转向构建内部AI应用程序。这项调查面向600名积极开发和维护专有AI应用的IT决策者,结果显示83%的受访者预计在2025年增加支出,其中大多数预计将实现两位数的增长,而仅有5%的受访者预计削减支出。

ETR指出,一月份针对更广泛的“购买与构建”AI项目的相关调查也得到了类似的结果,强调无论企业是购买软件即服务还是自行编写代码,AI应用开发都是预算优先事项。关键发现包括:

– **大幅增加支出的承诺**:多数受访者计划大幅增加预算,以加速定制AI工作负载的价值实现。

– **买家类型的稳定性**:无论是商业SaaS还是定制开发路径,需求都非常强劲。

– **早期周期的余地**:鉴于大多数企业仍处于概念验证或早期生产阶段,这些支出意图标志着多年投资浪潮的开端。

– **较低的下行风险**:只有5%的受访者提到削减预算,显示AI应用开发在一定程度上不受更广泛IT支出审查的影响。

尽管如此,市场仍在加速增长,远未达到饱和,这意味着为内部AI团队提供工具、运行平台和人才的供应商在未来几年内有望受益。

### 监管逆风并未削弱AI的势头

尽管地缘政治紧张局势和政策框架的变化,企业对AI的采用并未放缓。在ETR 2025年4月对507位领导者的宏观调查中,一半表示尽管政策收紧,他们仍在坚持或加速AI项目,只有10%的人选择减缓。数据显示,监管不确定性被视为治理障碍而非支出抑制因素。

– **强劲的需求信号**:数据显示监管不确定性并未显著影响AI投资。

– **行业分化**:IT电信公司在积极势头方面表现突出,表明竞争压力正在挤出技术驱动垂直行业的谨慎态度。

– **健康怀疑态度**:40%的“谨慎推进”群体反映了纪律严明的预算管理,而不是退缩。

尽管如此,市场对AI投资回报率的期待仍较高,未来几次调查将揭示乐观情绪是否能转化为可衡量的经济价值。

### 投资回报率落后于炒作,揭示AI周期的不成熟

在生成式AI浪潮的三十个月后,27%的受访者承认他们尚未看到任何可衡量的AI支出回报,不到10%的受访者报告的投资回报率超过25%,这是许多首席财务官批准高风险IT项目的门槛。更令人担忧的是,超过四分之一的受访者承认他们根本没有跟踪投资回报率。

关键发现包括:

– **概念验证阶段**:尽管供应商声称不同,但研究表明企业仍处于实验模式,资金主要用于构建、测试和学习,而非收获即时回报。

– **预算重新分配**:AI支出常常会蚕食业务线、销售和营销预算,推迟正式的投资回报率审查。

– **延迟问责**:27%的“未跟踪”群体突显了一种“先建造后解释”的心态。

这些数据表明AI仍处于早期投资周期,投资回报率的差距与门槛比率意味着许多项目将面临首席财务官的压力,要求它们除了效率故事外还要阐述价值。

### AI并非免疫于削减:首席财务官将首先削减实验性支出

当219位高管被问及如果宏观经济状况进一步恶化,他们会从哪里削减资金时,AI项目位列第二最“非常脆弱”的类别,仅次于外包IT服务。这表明AI作为试验性质的定位使其成为容易被削减的目标。

### IT预算增长放缓

ETR四月份的宏观脉搏显示,2025年IT预算增长预期从1月份的5.3%骤降至3.4%,降幅达到190个基点。这表明后疫情时代的“高个位数基数”IT增长暂时告一段落,预算已回归疫情前的常规水平。

### 政策迷雾导致C级管理层对净新IT项目踩刹车

在对219名C级高管的快速响应中,71%承认某种形式的撤资,而只有27%表示不确定性促使他们加速或批准新项目。这表明政治和贸易动荡已经开始影响高管决策。

### 企业LLM应用开发采用显示GPT独占鳌头

ETR首次对企业计划将其基础模型家族整合到自身代码库中的快照显示,OpenAI的GPT占据了前所未有的市场份额,大约62%的开发者已经使用或将要使用该模型。没有竞争者突破35%的门槛,这凸显了GPT的领先优势以及微软通过Azure OpenAI服务获得的分发优势。

### 微软在人工智能开发平台上的领先地位进一步巩固

当受访者被问及他们正在使用或将要用于构建AI应用的开发平台时,三个Azure产品占据了前三名的位置。关键发现包括:

– **Azure作为默认起点**:微软从GPT到ML工具的简化交接提供了很少有竞争对手能匹敌的便捷入口。

– **公共云摩擦确实存在**:受监管企业的CIO告诉ETR,他们不能将敏感数据放在公共云AI服务中。

– **AWS展示了一种双轨策略**:Bedrock的模型花园吸引绿地生成式AI项目,而SageMaker继续服务于传统ML工作负载。

– **谷歌Vertex通过开发者体验获得优势**:尽管在原始炒作方面落后于GPT,但Vertex的集成工具和第一方Gemini访问使其牢固地处于竞争之中。

### 向量搜索已经从热门话题转变为必备功能,但领域仍然拥挤

向量搜索技术现已从头条创新转变为复选框功能,数据显示该领域的采用情况在令人惊讶的广泛供应商之间分散。

### 技能、数据质量和遗留集成构成了DIY AI的约束条件

数据显示,企业发现DIY AI比营销演示所暗示的要困难得多,主要障碍集中在技能、数据质量和集成挑战上。

### 云端虽占主导地位,但并非无一例外

研究显示,超过半数的AI工作负载在超大规模区域启动,但大约三分之一的受访者在私有云和遗留本地部署之间分配,受到数据引力、延迟和监管要求的驱动。

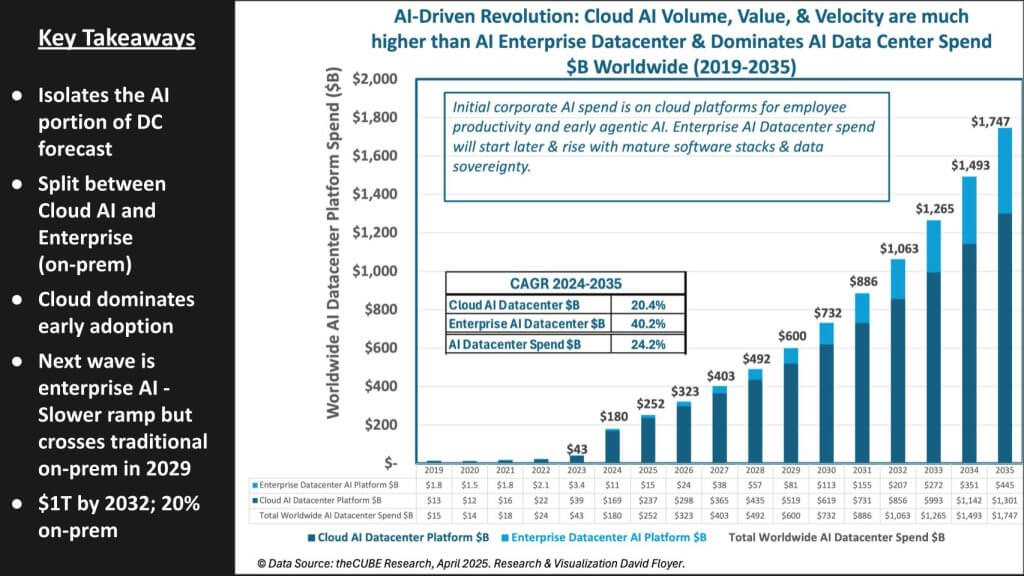

### AI数据中心超级周期是真实的:云端领先,但本地将在2030年突破1000亿美元

我们的模型预测,从2024年到2034年的十年间,AI数据中心建设将以24%的复合年增长率增长,但企业本地部署的增长率甚至更快,达到40%。到2030年,我们估计本地AI数据中心基础设施将超过1000亿美元,超过当今通用数据中心设备的全部足迹。

### 总结

AI的未来充满希望,但挑战依旧存在。市场对AI的投资回报率期待较高,而地缘政治和公共政策的不确定性也带来了新的挑战。企业的选择和行动将直接影响AI的未来发展轨迹。

(以上内容均由Ai生成)