AI 推动风险投资

快速阅读: 《电子周刊》消息,全球AI领域融资创新高,软银领投OpenAI超百亿美元,资本向头部集中。AI初创获半数资金,金融科技、零售技术、数字健康等领域亦表现强劲。美国主导全球AI交易,早期投资转向垂直领域,工业和医疗应用增长显著,显示AI影响深化与市场成熟。

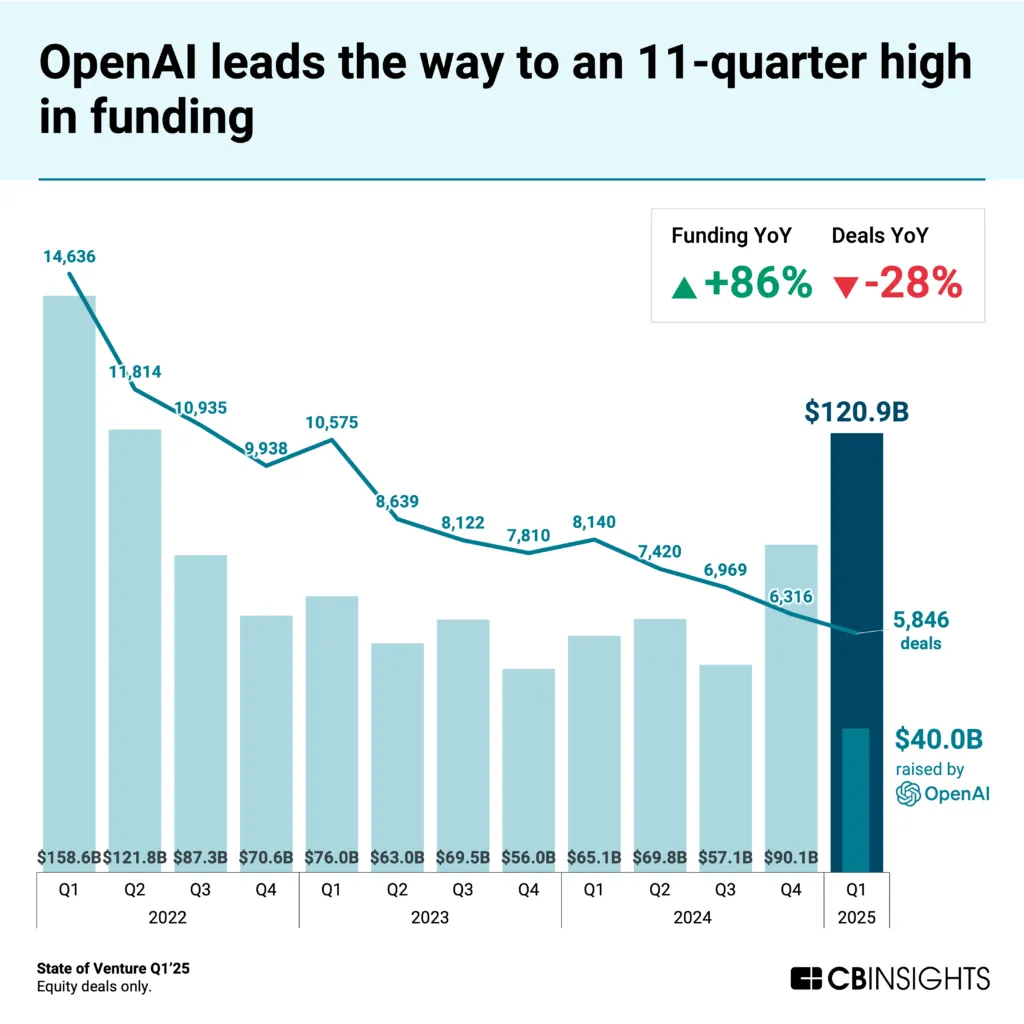

全球估值最高的私营公司之一——OpenAI,与字节跳动并列第二(仅次于SpaceX,后者估值为3500亿美元)。此轮融资由软银领投,微软、Thrive Capital等公司参与,创下了史上最大规模的私人融资纪录。即便剔除这笔交易,第一季度的资金总额仍高达810亿美元,为自2022年第三季度以来的季度排名第二。然而,全球交易数量已连续四个季度下降,降至5846笔,较上一季度减少7%,同比减少28%。资本大幅增加与交易数量持续减少形成鲜明对比,凸显出资本集中化的加剧。

本季度,单轮融资超过1亿美元的大额融资占据了所有融资的70%,高于上一季度的60%。第一季度共有145笔大额融资轮次完成,为自2022年第三季度以来的最高季度总数(当时有157笔)。尽管人工智能初创公司依然是这种资本集中度的最大受益者,获得了本季度一半以上的资金,但其他行业也显示出韧性。金融科技领域的融资增长了18%,达到103亿美元,零售技术增长了18%,达到65亿美元,数字健康增长了47%,达到53亿美元。

人工智能对风险投资的影响持续深化,全球范围内,人工智能公司目前占所有风险投资交易的20%,创下历史新高,并且自2022年OpenAI推出ChatGPT以来增长了三倍。就绝对数量而言,人工智能公司在2025年第一季度完成了1134笔交易,较上一季度下降7%,但仍连续四个季度超过1100笔人工智能交易。

人工智能交易的构成正在发生变化。早期阶段的投资(种子轮和A轮融资)占2025年第一季度所有人工智能交易的70%,低于2024年的75%。相应地,后期阶段交易占比从6%上升至9%,表明随着更多人工智能公司进入高级融资阶段,市场正在成熟。人工智能交易的重点也发生了变化,早期阶段的基础设施投资逐渐转向解决特定行业挑战的垂直解决方案和应用层平台。不过,新兴领域如语音人工智能仍然吸引了大量的投资。

从地理分布来看,2025年第一季度,美国本土的人工智能公司占全球人工智能交易的52%,而亚洲和欧洲各占21%。2025年第一季度创下了新的记录,有8家早期阶段的人工智能公司筹集了1亿美元或更多的融资轮次,这些公司共筹集了18亿美元,平均每轮融资2.22亿美元,显示出投资者比以往更愿意加大对人工智能初创企业的投资力度。

这些获得巨额融资的公司展现了人工智能应用的多样化范围,包括但不限于:

– 同构实验室:6亿美元用于人工智能药物发现,从DeepMind分拆;

– Apptronik:4.03亿美元用于人形机器人;

– Lila Sciences:2亿美元用于科学研究自动化;

– Bot公司:1.5亿美元用于家庭机器人;

– 无尽:1.1亿美元用于以人工智能为主导的Web3开发工具;

– Nexthop:1.1亿美元用于云原生人工智能基础设施;

– Reflection AI:1.05亿美元用于编码人工智能代理;

– MainFunc:1亿美元用于主动搜索引擎。

这些公司均专注于解决特定行业的技术难题,而非追求通用型人工智能模型。这一趋势在进行后期融资的参与者中同样明显,他们侧重于企业应用、垂直解决方案及基础设施优化。

从科技市场层面来看,人工智能交易的热点也在转移。尽管LLM开发者仍是主要投资目标,但其在2025年第一季度的投资数量未见增长。相比之下,在工业和医疗领域垂直应用中,人工智能正显著提升自动化水平,这些领域的同比增长表现最为突出。

总而言之,人工智能不仅重塑了全球风险投资格局,还推动了从基础设施到应用的结构性转变,展现出强大的影响力和潜力。

(以上内容均由Ai生成)