IBM加速转型,混合云与AI驱动增长

快速阅读: IBM持续推进转型,目标成为混合云和AI领域的领导者。2025年第三季度软件收入达72.1亿美元,同比增长9%,自动化业务增长22%。公司自由现金流增长,利润率提升,股价反映其业务组合优势。

国际商业机器公司(IBM)正在持续推进其多年的转型,目标成为高增长的混合云和人工智能领域的领导者。经过数年的重组、组合优化和战略性剥离,公司现在展现出明显的运营和财务势头。

IBM在软件、人工智能和咨询服务方面持续取得进展,这得益于自动化、混合云现代化和企业级人工智能解决方案需求的改善。与此同时,公司实现了显著的自由现金流增长,利润率得到加强,并保持了对资本分配的纪律性和股东友好的态度。

尽管IBM的股价相对于许多传统IT同行而言处于较高水平,但这一估值反映了其日益有利的业务组合及其在混合云、自动化和企业人工智能方面的独特定位。随着执行力的提高和长期增长动力的加速,我认为IBM有望实现持续的业绩超越。我对公司的长期前景持乐观态度。

**软件增长**

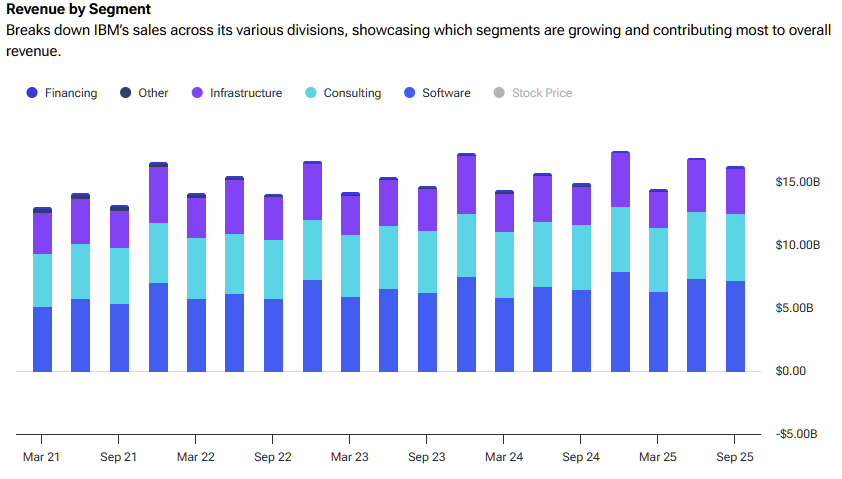

2025年第三季度,IBM的软件收入达到72.1亿美元,同比增长9%。其中,自动化业务表现尤为突出,同比增长22%,原因是企业继续投资于优化工作流程和自动化的工具。虽然红帽(Red Hat)的增长有所放缓,但IBM强调,红帽的订单积压量同比增长了20%,这是一个重要的未来收入指标,尤其是在混合云采用率不断上升的情况下。

我预计IBM的软件组合在未来三年内将保持约10%的复合年增长率,主要驱动力是自动化产品以及HashiCorp收购带来的交叉销售机会。Terraform、Vault和Red Hat OpenShift的结合对企业来说非常强大,有助于它们现代化云操作并加强安全性。

尽管红帽目前的增长率为个位数,但我预计明年这一增长率将加速至中到高个位数,因为消费趋势趋于正常,且增长较快的部分如Ansible和OpenShift将在组合中占据更大份额。

**人工智能需求扩大**

人工智能在IBM的增长路径中变得越来越重要。Watsonx平台——包括用于开发和部署AI应用的Watsonx.ai、用于管理开源湖库的Watsonx.data以及用于监控和管理AI模型的Watsonx.governance——在多个垂直领域中获得广泛采用。企业越来越多地依赖于AI驱动的自动化、代码生成、可观测性和编排,这些领域正是IBM平台的优势所在。

IBM的生成式AI业务持续加速,订单积压量已从上一期的75亿美元增长到95亿美元,反映出对AI代理、助手工具和行业特定AI工作流的广泛需求。除了软件产品外,IBM咨询也在越来越多地参与AI转型项目,进一步扩大公司在企业技术栈中的影响力。

IBM最近宣布了一项重大突破:其量子算法现在可以在标准AMD芯片上运行,并且性能提高了10倍以上。这一发展使IBM能够减少对硬件的依赖,更快地扩展量子开发,并降低部署量子应用的成本。

IBM计划在2029年推出其Starling量子计算机,并已与超过280个合作伙伴合作开展商业量子应用案例。虽然量子计算短期内不会成为收入的主要来源,但早期的领导地位为IBM的长期竞争优势奠定了基础。

**自由现金流增长和强大的资本纪律**

IBM上调了2025年的自由现金流指引,反映出执行能力的改善和AI及软件业务的贡献增加。预计2025财年的自由现金流将达到约140亿美元,高于此前的135亿美元。

公司还实施了一个内部的AI驱动效率计划,目标是在2025财年末节省约45亿美元的成本。这些节省支持EBITDA利润率的扩张、有机投资能力和持续的股息增长。

IBM的溢价是其强劲增长的合理反映。

IBM的股价相对许多传统IT公司处于溢价状态。其市盈率为27.72,高于行业平均水平22.66;企业价值与销售额比为5.14,也超过行业平均水平3.39。通过多种估值模型,包括EV/EBIT倍数、市销率倍数和10年DCF增长模型,我的专有模型计算出每股的公允价值约为280美元,这意味着当前水平下有8%的下行空间。

然而,IBM的溢价反映了公司向更高增长、更高利润率业务转型的进展。过去五年,IBM的息税折旧摊销前利润平均每年增长23.22%,远高于行业平均水平10.79%。稀释每股收益的年增长率也达到22.55%,高于行业平均水平12.74%。随着自动化、混合云和企业人工智能的加速采用,我认为IBM的估值在其增长背景下是合理的。

IBM股票是买入、卖出还是持有?

根据TipRanks追踪的华尔街顶级分析师,IBM的共识评级为“温和买入”,基于8个买入、5个持有和1个卖出建议。平均目标价为300.58美元,意味着未来一年约有2%的下行空间。目前,分析师认为该股票在短期内被合理估值。

IBM在混合云和AI领域的势头加速

IBM正逐步转型为现代混合云和AI巨头,这一过程取得了显著进展。公司的软件产品线稳步扩展,受益于企业对自动化和智能基础设施管理的强劲需求。Watsonx AI平台在多个行业的采用率正在加快,巩固了IBM作为领先的企业级AI工具和服务提供商的地位。

与此同时,IBM的自由现金流不断增长,运营效率不断提高,成本控制更加严格,这些都支持了利润率的扩张和长期投资能力。公司还在量子计算领域奠定了未来领导地位的基础,早期突破可能在未来十年显著增强其竞争优势。

尽管IBM目前的估值相对传统IT同行较高,但其业务组合正向高增长、高利润率领域转变。随着企业现代化基础设施、大规模采用AI以及越来越多地依赖混合云架构,IBM有望在企业技术支出中占据更大份额。我对公司的长期前景保持乐观。

免责声明与披露

报告问题

(以上内容均由Ai生成)