量子计算股D-Wave股价飙升,前景如何?

快速阅读: AI革命推动投资者关注量子计算,D-Wave量子股价飙升216%,但实际应用有限,收入不稳定,亏损增加,估值不可持续。投资者应考虑谷歌、微软等大企业。

人工智能(AI)革命激发了投资者对哪些技术可能推动未来数十年增长的极大兴趣。迄今为止,最明显的受益者是像英伟达这样的GPU设计公司、如帕兰提尔科技的软件平台,以及像甲骨文这样的云基础设施超大规模供应商。

然而,随着这些老牌企业的估值飙升,许多投资者开始寻找新的投资领域。越来越多的关注转向新兴应用——特别是量子计算。量子计算是一种前沿技术,有望解决当今最先进的超级计算机无法触及的问题。

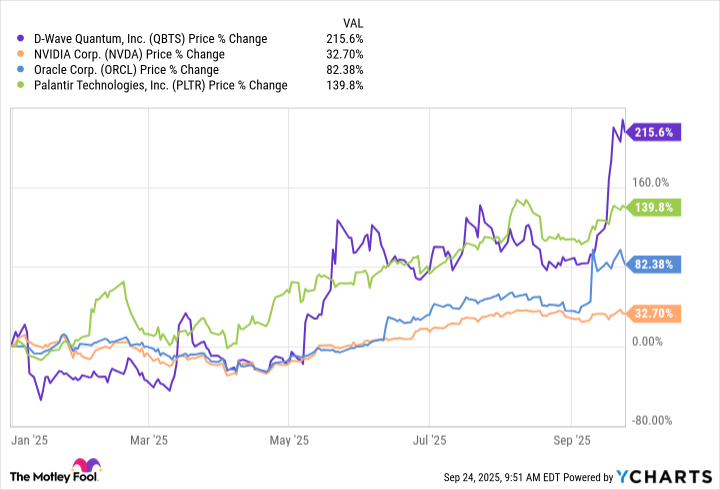

这种广泛的潜力引发了关于哪些公司可能成为量子AI领导者的一轮投机热潮。目前,最受关注的名字之一是D-Wave量子(QBTS 1.39%),其股价今年迄今已飙升216%,远超标普500指数、纳斯达克综合指数及众多大型科技公司。

随着D-Wave迅速成为投资者辩论的焦点,围绕量子力学的更广泛叙述,关键问题变得简单明了:D-Wave的迅猛崛起是转型机遇的曙光,还是另一个等待破裂的泡沫?

D-Wave的增长确实存在,但也存在问题

尽管量子计算吸引了大量关注,但现实是,它在AI领域的实际应用仍然有限。简而言之,尽管人们热情地认为量子AI有朝一日将革新能源、金融服务和物流等行业,但该技术仍主要处于研发阶段,尚未实现其大胆的商业愿景。

从上述财务概况可以看出,过去一年,D-Wave量子的收入仅为2200万美元,且大部分销售额集中在单个季度。这种不稳定性凸显了市场对量子AI服务的需求依然薄弱且不稳定。

与此同时,亏损持续增加,增速远远超过了公司的微薄收入增长。这很重要,因为当管理层吹嘘引人注目的增长率时——例如三位数的年收入扩张——这些数字因基数极小而被夸大。换句话说,小数定律掩盖了D-Wave脆弱基本面的现实。

精明的投资者明白D-Wave的估值不可持续

下图概述了华尔街对未来几年D-Wave收入的共识估计。即使公司达到2027年的7100万美元销售目标,D-Wave的市销率(P/S)仍将高达130倍,基于其当前92亿美元的市值。

如此高的倍数对于一家持续现金消耗且没有明确盈利路径的公司来说,显然是不可持续的。那么,究竟发生了什么?

就像许多陷入投机周期的低价股一样,D-Wave也被卷入了一轮由炒作而非基本面驱动的动量上涨。任何与更广泛的量子计算叙事相关的正面消息——如政府资助计划——都会引发散户投资者的疯狂购买,他们追逐的是希望而非可持续的、累积的收益能力。

如何投资量子AI?

虽然D-Wave可能会继续吸引大量的关注,但寻求长期参与量子计算机会的投资者应另寻他处。

事实上,谷歌、微软和亚马逊等超大规模企业都在积极开发专有的量子处理器,准备在技术成熟并商业化后从中获益。与此同时,英伟达将其CUDA软件架构扩展到混合经典-量子环境中运行,进一步巩固了其技术护城河。

对于偏好更为被动、分散投资的投资者,通过像霍尼韦尔、摩根大通或安进这样的蓝筹股也可以获得量子AI的投资机会,这些公司均持有价值100亿美元的量子计算初创公司Quantinuum的股权。

总而言之,量子力学仍处于实验阶段,投资者无需追逐炒作驱动的小盘股来参与其中。有许多更为可靠的途径可以接触这一新兴的AI前沿,而不必承担未证实的、投机性候选者带来的巨大风险。

(以上内容均由Ai生成)