亿万富豪菲利普·拉丰特豪掷超10亿美元投资英伟达与CoreWeave

快速阅读: Coatue创始人菲利普·拉丰特积极投资AI领域,增持英伟达和CoreWeave股票,认为AI正处于超级周期初期,英伟达和CoreWeave作为行业领导者,未来增长潜力巨大。

投资领域的成功往往基于多种策略,其中一种是研究顶尖基金经理的操作。投资者可以参考Coatue创始人菲利普·拉丰特的投资方法。

提升你的投资策略:

利用TipRanks Premium提供的50%折扣,解锁强大的投资工具、高级数据和专家分析师见解,帮助你更有信心地投资。

拉丰特的净资产约为65亿美元,他以早期识别转型技术而闻名。从管理咨询起步,再到1996年在Tiger Management积累经验,他在1999年创立了Coatue。如今,该公司管理约550亿美元资产,专注于发现突破性创新并支持其领导者。目前,这显然意味着人工智能。

与华尔街一些开始警告潜在AI泡沫的声音不同,拉丰特正积极抓住这个机会。他认为,我们正处于他称为“AI超级周期”的初期阶段,这一周期始于三年前。在最近的一次采访中,他指出,每个十年都会带来一次定义性的技术转变——从个人电脑到移动互联网再到云计算,而AI是下一个浪潮。“从根本上说,”他说,“作为科技投资者,你要寻找这些大趋势。我们对AI感到非常兴奋。”

拉丰特用实际行动支持这一观点,积极增持了一些行业领先公司的股份。他的购物清单包括AI领域的领头羊英伟达(NASDAQ:NVDA)和快速崛起的新星CoreWeave(NASDAQ:CRWV)。让我们更详细地看看英伟达。

在最近关于AI的讨论中,拉丰特向CEO们提出了一个问题:“面对AI,你们打算怎么做?”对于这位亿万富翁投资者来说,答案很简单:增持英伟达的股票。

在第二季度,拉丰特购买了2,942,694股英伟达股票,增加了35%的持股比例,总持仓价值超过20亿美元。这是一个巨大的赌注,但拉丰特并不是孤军奋战。越来越多的投资者正抓住英伟达带来的AI机遇,使其成为全球最有价值的公司之一。

早在AI成为家喻户晓的术语之前,英伟达就已经在GPU领域占据主导地位,最著名的是在游戏行业的领先地位。但关键在于,英伟达意识到其GPU不仅适用于游戏。它们处理复杂计算的能力使其成为科技巨头建设大型数据中心的首选硬件。这一转型为英伟达在AI芯片市场的全面统治奠定了基础,目前其市场份额超过80%。

这种主导地位带来了连续几个季度的出色业绩,即使面临诸如暂时禁止向中国销售AI芯片等挑战,这一趋势在今年依然持续。在截至4月的财季,英伟达报告收入441亿美元,同比增长69.2%,超出预期7亿美元。其中,数据中心部门(包括AI芯片)收入391亿美元,环比增长10%,同比增长73%。调整后的每股收益为0.81美元,超出预期0.06美元。

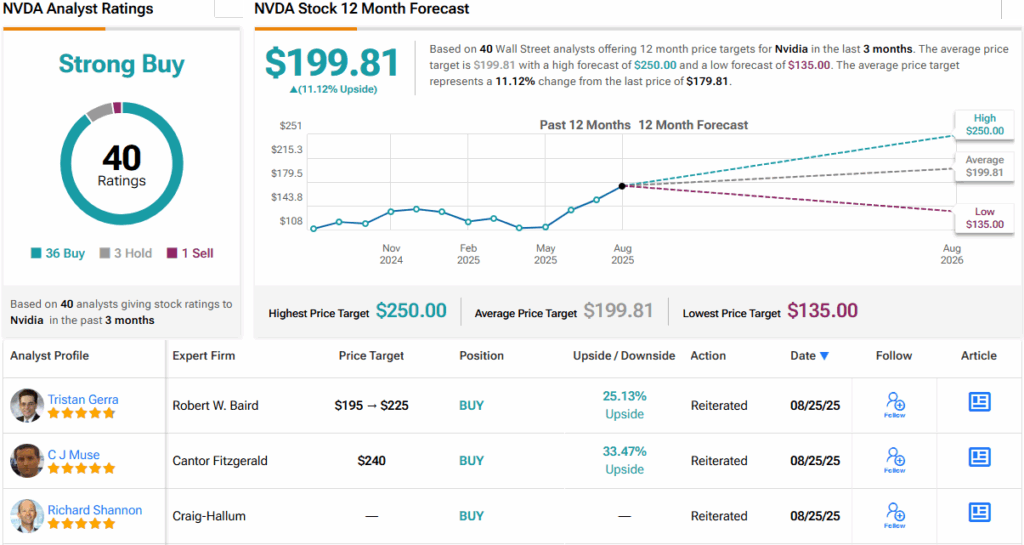

现在,所有目光都集中在英伟达即将公布的FQ2财报上(8月27日)。Evercore的马克·利帕西斯,一位排名前1%的华尔街股票专家,认为英伟达的势头依然强劲。

“我们认为,从情绪和需求角度来看,英伟达的前景是积极的,市场预期偏低,当前估值的风险回报比也很高。”这位五星级分析师表示,“英伟达仍然是我们的首选,我们建议在7月财报公布前买入……从相对角度看,英伟达的股价较过去9年的中位数低25%(与标普500指数相比)。我们预计英伟达的营收增长率将在2025年7月见底,这将吸引动量投资者,并使英伟达的市盈率倍数上升。”

利帕西斯给予英伟达股票“跑赢大盘”(即买入)评级,目标价为214美元,预计一年内上涨19%。

华尔街对此看法并不孤立。另有35名分析师与利帕西斯一样看好英伟达,压倒了3个持有和1个卖出评级。平均目标价为199.81美元,预计12个月内回报率为11%。

从无可争议的AI领导者到一个较小但引人注目的名字,CoreWeave就是这样一家公司。CoreWeave成立于2017年,最初是一家基于GPU的加密货币矿工。然而,它很快转向了AI和高性能计算市场。

今日,CoreWeave 成为领先的 AI 基础设施提供商,提供 GPU 优化的云服务,据报道其速度比传统云服务提供商快 35 倍,成本低 80%。该公司在美国和欧洲设有数据中心,吸引了微软、OpenAI、Meta、IBM 等大客户,并获得英伟达的战略投资。

今年 3 月,CoreWeave 首次公开募股,发行 3750 万股 A 类股票,每股定价 40 美元,募集资金约 15 亿美元,并在纳斯达克上市。尽管 IPO 定价低于预期,但股价自上市以来上涨了 130%。

Laffont 在第二季度增持了 3394574 股 CoreWeave 股票,总持股量达到近 1780 万股,价值约 16.4 亿美元。

然而,CoreWeave 最近发布的第二季度财报喜忧参半,导致股价承压。财报显示,公司营收同比增长 210%,达到 12.1 亿美元,超出市场预期 1.3 亿美元。但每股亏损 0.60 美元,未达分析师预期 0.11 美元。

花旗分析师 Tyler Radke 认为,投资者对财报反应平淡的原因是预期过高。他表示:“我们与投资者交流时,他们预计公司会实现中位数的增长和更多的增量订单。不过,第四季度的业绩展望相对乐观,可能预示着 2026 财年需求增加,新的超大规模客户和财富 500 强企业将继续扩大业务规模,按需和现货定价选项将提高价格水平。总体而言,我们认为短期内股价可能会因高预期和禁售期结束而波动,但下跌将是买入机会。”

Radke 给予 CoreWeave 股票“买入”评级,目标价为 160 美元,预计一年内收益率可达 73%。

华尔街其他分析师对 CoreWeave 的评价为 7 个“买入”、13 个“持有”和 2 个“卖出”,综合评级为“温和买入”。当前股价为 120.73 美元,平均目标价暗示未来几个月股价将上涨约 31%。

声明:本文所表达的观点仅为受访分析师的意见,仅供读者参考。投资前请务必自行分析研究。

(以上内容均由Ai生成)